Groene productiecijfers voor Belgische diervoedersector

De dalende tendens in productievolume binnen de Belgische dierenvoedersector lijkt gekeerd. Zo blijkt uit de meest recente cijfers van de Belgian Feed Association (BFA). In 2024 werd een productiestijging van 3,3% tegenover 2023 genoteerd.

BFA maakte op 24 april de jaarcijfers van 2024 bekend tijdens haar jaarvergadering. Traditioneel werd deze algemene vergadering vooraf gegaan door een persmoment. Er viel immers weer heel wat te duiden bij de vele cijfers en dossiers waarmee BFA het afgelopen jaar mee werd geconfronteerd.

België behoudt zevende stek in de EU

Katrien D’hooghe, managing director van BFA, kon de landbouwpers ook de net gepubliceerde Europese cijfers van 2023 van Fefac (European Compound Feed Manufacturers' Federation), de Europese evenknie van BFA, meegeven. In 2023 werd bijna 147 miljoen ton mengvoeder in de EU geproduceerd. “Ons land blijft in de Europese Unie, net als de voorbije jaren, op de zevende plaats staan. Met een productie van 6.350.000 ton zal dat ook zo nog een tijdje blijven aangezien Ierland op ruime afstand volgt. Spanje blijft in 2023 de nummer 1 met een productie van bijna 26,5 miljoen ton. Het podium wordt verder ingenomen door Duitsland (22,2 miljoen ton) en Frankrijk (19,2 miljoen ton). Italië, Nederland en Polen vullen de plaatsen voor onze zevende stek.”

De verdeling tussen de diersoorten is op Europees vlak trouwens anders dan in ons land. In België is varkensvoeder goed voor bijna de helft van de Belgische productie, rundveevoeder omvat 23% en pluimvee 20%. In de Fefac-cijfers nemen varkensvoeder (32%), rundveevoeder (29%) en pluimveevoeder (33%) elk ongeveer een derde van het totaal in. Ook op Europees vlak is de afbouw van de varkensstapel de voorbije jaren merkbaar. Het aandeel varkensvoer in de EU daalde in 2023 met meer dan 4% tegenover 2022. Dit is voornamelijk een gevolg van de inkrimping van de sector in de Lage Landen door de stikstofproblematiek én van de Afrikaanse varkenspest in Oost-Europa.

Lichte heropleving van de sector

Een blik op de Belgische cijfers van 2024 leert ons dat er een verdere consolidatie gebeurt in de diervoedersector. Bijna alle diervoederproducenten die actief zijn in ons land, zijn aangesloten bij BFA. Het totale aantal leden zakte echter in 2024 van 133 naar 129. De dalende trend zet zich trouwens verder. Volgen Katrien D’hooghe telt BFA immers momenteel nog 125 leden. Rik Vandeputte, voorzitter van BFA bevestigt: “Deze daling gebeurt organisch… we ‘eten elkaar op’. De daling is voornamelijk een gevolg van overnames.”

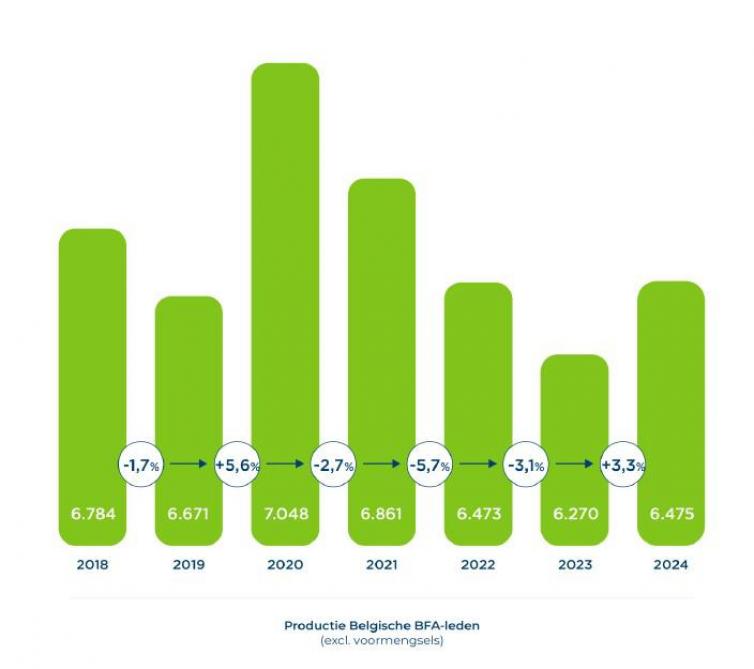

Deze daling in aantal leden betekent echte geen daling in productievolume. De Belgische diervoedersector produceerde in 2024 immers 6,7 miljoen ton voeder inclusief voormengsels en 6,4 miljoen ton voeder exclusief voomengsels, telkens een stijging van 3,3% ten opzichte van 2023. D’hooghe: “Na een terugval in 2021 (-2,7%), 2022 (-5,7%) én 2023 (-3,1%) kende de diervoedersector in 2024 dus opnieuw groei (figuur 1). De sector zit hierdoor ongeveer op het productievolume van 2022.”

Het productievolume van alle BFA-leden – de federatie telt immers ook leden met een hoofdzetel in het buitenland – steeg trouwens met 4,8% naar 7,4 miljoen ton.

Een gelijkaardige groei is ook te zien bij de 24 Belgische fabrikanten van voormengsels en additieven die lid zijn van BFA. “Zij produceerden met 236.384 ton eveneens 3% meer dan het jaar voordien.”

Opvallend blijft dat België – ook inzake diervoederproductie – een typisch kmo-land is. “71% van onze Belgische BFA-leden (met een productie van minder dan 50.000 ton/jaar) staat immers in voor 16% van de totale diervoederproductie. Aan het andere eind van het spectrum zien we dat 2% van onze leden (met een productie van meer dan 500.000 ton/jaar) 24% van de totale productie omvat.”

Markt zet aan tot zwaardere varkens

De groei in volume is volgens Katrien D’hooghe voornamelijk een gevolg van een gedeeltelijk herstel van de varkensvoederproductie. Na enkele moeilijke jaren met dalende volumes, steeg dit type voer in 2024 met +4% tegenover 2023. D’hooghe legt de ietwat vreemde situatie uit: “In 2024 groeide de varkensstapel niet en het aantal slachtingen bleef ongeveer gelijk. De stijging van het varkensvoerverbruik is volledig te verklaren door de zwaardere slachtvarkens. Enerzijds hadden de slachthuizen voldoende aanvoer van varkens, waardoor de slachtvarkens langer bij de boer bleven. Anderzijds kozen heel wat varkenshouders ook zelf om meer kilo’s af te leveren omwille van de hogere marktprijzen. Zwaardere varkens eten in verhouding meer, wat zich dus uitte in een hoger volume voeder.”

De productie van pluimvee- en rundveevoeders kende in 2024 een bescheiden, maar consistente groei met respectievelijk +2% en +1% tegenover 2023. De sterkste stijging kwam uit het segment diverse voeders (+10%), met een opvallende groei in petfood en paardenvoeders. België staat echt wel sterk in deze voeders. “We mogen dus globaal spreken van een mooi resultaat;”

Omzetdaling door lagere grondstofprijzen

“Met een jaaromzet van 6,3 miljard euro en bijna 3.600 werknemers bevestigt de sector wel haar economische en strategische rol in de agrovoedingsketen, ondanks een context van marktvolatiliteit, beleidsdruk en stijgende productiekosten”, aldus Katrien D’hooghe. Het aandeel van de sector in de totale Belgische voedingsindustrie zakte in 2024 lichtjes tot 8%.

Hoewel het productievolume in 2024 dus steeg, daalde de sectoromzet met 3% tot 6,3 miljard euro. “Deze daling is vooral toe te schrijven aan de lagere grondstofprijzen na de uitzonderlijke marktpieken van 2022–2023. Deze pieken waren voornamelijk het gevolg van de oorlog in Oekraïne, de graanschuur van Europa.”

D’hooghe gaf hierover bijkomende duiding door de evolutie van de belangrijkste grondstoffenprijzen te tonen. Deze vormen immers een graadmeter voor de diervoederprijzen. “Na enkele sterk volatiele jaren, zijn de marktprijzen van maïs en tarwe de voorbije maanden veel stabieler geworden. De prijs van sojaschroot daalde en koolzaad kende een licht stijgende tendens. De gewogen gemiddelde grondstoffenkost over alle diergroepen is daardoor sinds de zomer van 2024 behoorlijk stabiel. En dat is eigenlijk een situatie die de sector verkiest.”

Volgens D’hooghe moet er trouwens wat rechtgezet worden over het gebruik van grondstoffen voor voeders. “Voor de buitenwereld lijkt het alsof wij in onze veehouderij vooral soja voederen. Het aandeel granen omvat echter bijna de helft van het totale volume. En sojaschroot – dus niet sojabonen – telt slechts voor zo’n 10% mee in het aandeel oliehoudende zaden (21%), waarin ook koolzaad- en zonnepitschroot meegeteld worden. Daarnaast worden ook nog zo’n 21% natte en droge vermaalde granen als bijproducten gebruikt.”

De stabilisatie van de prijzen van de mengvoeders in combinatie met behoorlijke of zelfs zeer goede marktprijzen, zorgden in 2024 voor een goede rendabiliteit voor de meeste veehouders. Dat uitte zich ook in de recente Vlaamse landbouwconjunctuurindex van het agentschap Landbouw en Visserij.

Heikele dossiers

Ondanks de groei in productie blijft de sector geconfronteerd worden met heel wat uitdagingen. Zo is de omvang van de wereldwijde tarievenoorlog op de dierenvoedersector momenteel zeer moeilijk in te schatten.

Voorzitter Rik Vandeputte richtte zich tijdens zijn speech naar de diverse overheden. “De toenemende beleidsdruk en de impact van milieu en duurzaamheidsregels zetten de veestapel in België verder onder druk. Er is nog steeds onzekerheid door het uitblijven van heldere, werkbare milieuwetgeving. Tegelijkertijd leiden stijgende productieprijzen tot hogere prijzen voor ons voedsel.”

Ook de Europese beleidsmakers kregen een veeg uit de pan. “Lysine is een essentieel aminozuur voor veevoeding. Het vermindert de behoefte aan soja-import. China produceert 70% van het wereldwijd verbruik aan lysine. Momenteel geldt in Europa echter een invoerheffing van gemiddeld 70% op lysine uit China en dit terwijl de Europese productie amper 15% van de behoefte dekt. Dat soort beslissingen – vaak slecht onderbouwd – zet onze bedrijven onder druk. De gevolgen zijn duidelijk: duurdere voeding voor onze Europese consument en verlies aan concurrentiekracht.” Vandeputte ziet een oplossing door bijvoorbeeld ggo’s toe te laten uit de reststromen van het fermentatieproces, net zoals men in China doet om zo voldoende lysine ter beschikking te krijgen in Europa.

Hij ziet echter ook positieve signalen uit Europa. “Europa komt ons tegemoet door een aanpassing van de CSRD-wetgeving (Corporate Sustainability Reporting Directive). BFA en Fefac hebben hard gelobbyd om gunstigere regels uit de brand te slepen en de administratieve overlast voor de sector flink te beperken. Laat ons hopen dat we met dezelfde slagkracht ook de EUDR (ontbossingsverordering) nog wat kunnen bijsturen. Begrijp me niet verkeerd, als sector werken we al jaren aan een duurzame sojaketen. Maar de manier waarop die wet is vormgegeven, is echt een draak met zeven koppen.”

Innovatie is een noodzaak

Juist in deze uitdagende context kiezen BFA-leden resoluut voor innovatie en verduurzaming. Dit vertaalt zich in concrete keuzes en investeringen op verschillende niveaus binnen de keten. De vraag naar Europese eiwitten en lokaal beschikbare voedermiddelen wint terrein, terwijl traceerbaarheid en risicoanalyse een centrale plaats innemen in het aankoopbeleid en kwaliteitsbeheer. Ook op productieniveau worden structurele stappen gezet. Via digitalisering, levenscyclusanalyses (LCA) en investeringen in energie-efficiëntie streven producenten naar een lagere ecologische voetafdruk én verhoogde operationele veerkracht.

BFA engageert zich daarom trouwens in heel wat projecten. Katrien D’hooghe: “BFA is onder meer partner in ‘Klimrek’. Wij brengen daarin meer specifiek de feed footprint in kaart. Het is een voorbeeld van een mooie ketenaanpak.”