Erwin Boonen (Tiense Suiker): “Suikermarkt komt in de problemen als Europa naïef blijft”

De suikerbietencampagne draait op volle toeren, maar de prijsvorming in de suikermarkt is voor heel wat bietentelers al jaren een heikel punt. Na enkele jaren van malaise staat de markt nu weer op een vrij goed niveau, maar de toekomst brengt onzekerheid, zo weet Erwin Boonen, directeur grondstoffen bij Tiense Suiker.

In ons land zijn er 2 spelers actief op de suikermarkt: Iscal Sugar en Tiense Suiker. Die laatste neemt ongeveer twee derde van de markt in en is vooral actief in het centrum en oosten van België, met fabrieken in Tienen en Wanze. Erwin Boonen is ruim 24 jaar actief binnen Südzucker, de grotere groep boven Tiense Suiker, en loodst ons door de meest recente kansen en uitdagingen op de (wereld)suikermarkt.

Duitse speler op Belgische markt

In welke mate is de structuur van Tiense Suiker binnen de grotere groep bepalend voor de sterkte van het bedrijf?

Tiense is sinds eind jaren 80 deel van de Duitse groep Südzucker. Met die overname kregen landbouwers de kans om aandeelhouder te worden via de coöperatie Sopabe-T, die aandeelhouder is van Tiense Suiker én Südzucker. De Belgische telers hebben een minderheidsaandeel, de Duitse hebben de meerderheid van de aandelen. Door de jaren heen is Südzucker geëvolueerd van een vrij klein bedrijf tot de grootste suikergroep van Europa. We zijn niet alleen actief binnen die markt, maar produceren ook zetmeel, fruitconcentraten, bio-ethanol, diepvriespizza’s en specialiteiten als rijst- en cichoreiderivaten. Die diversificatie maakt de groep weerbaarder tegen schommelingen in de markt en bovendien zijn bijna al deze activiteiten gelinkt aan België, wat hier lokaal een grote sterkte is.

Waarop baseren jullie de prijs die de telers ontvangen en hoeveel inspraak hebben de aandeelhouders?

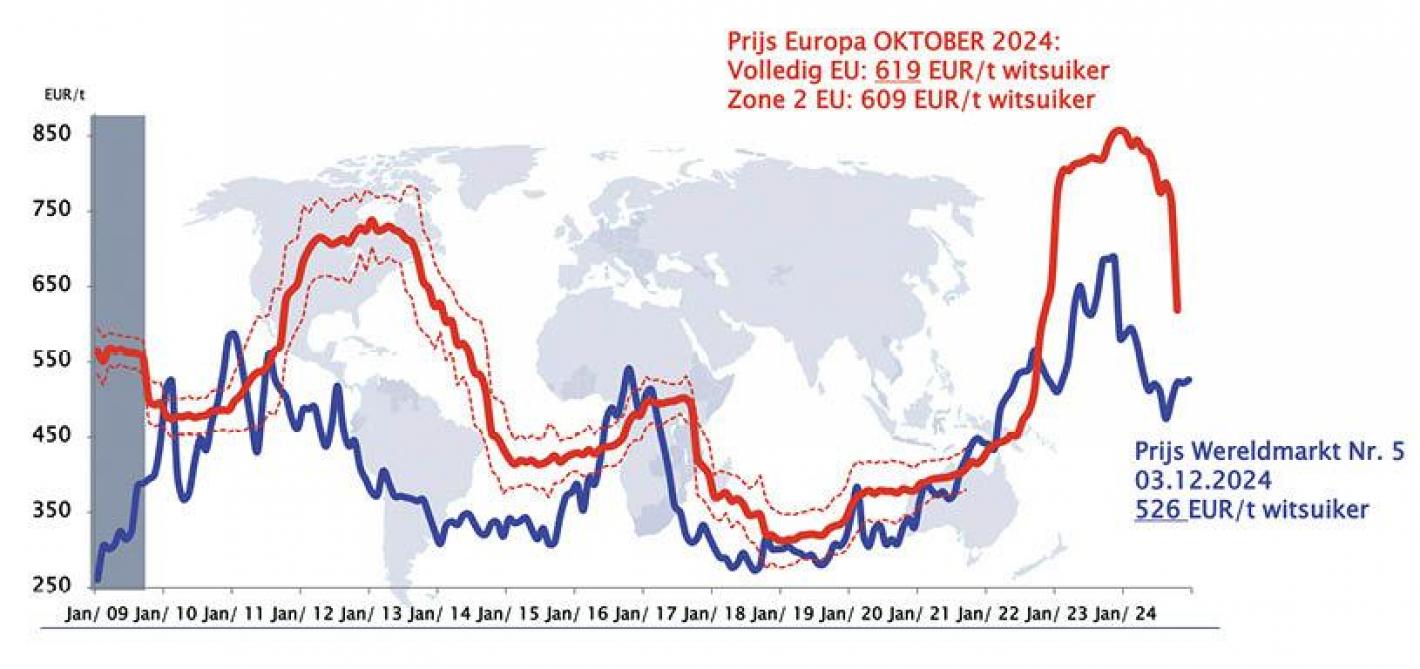

Die prijs is rechtstreeks afhankelijk van de prijs van het eindproduct, namelijk bulksuiker. Hiervoor kijken we naar de suikerprijs die Europa maandelijks communiceert. Ze gebruiken hiervoor gegevens van alle suikerproducenten in Frankrijk, Nederland, Duitsland en België. Vandaag de dag speelt de wereldmarkt dus geen rechtstreekse rol in de vergoeding die onze telers ontvangen, maar het is wel de bedoeling dat we dit element in de toekomst voor een klein percentage mee in rekening gaan brengen. Sinds het wegvallen van het bietenquotum in 2017 kampt Europa immers soms met een suikeroverschot en dan beïnvloedt de wereldmarkt onze markt in Europa heel sterk. Het verschil tussen de Europese markt en de mondiale is groot, want wij werken met een reële fysieke markt, maar de wereldmarkt is een termijnmarkt waarop gespeculeerd wordt. In Europa werken we vaak met jaarcontracten en baseren we ons voor de prijs op de gemiddelde Europese marktprijs van oktober tot februari. Als we een heel jaar in rekening zouden brengen, moeten de telers te lang wachten op hun vergoeding. Nadat die basisprijs bepaald is, bespreken we welk supplement we de teler kunnen bieden voor suikerbieten van voldoende hoge kwaliteit.

Turbulente suikermarkt

De suikermarkt doet het nu vrij goed, maar komt uit een diepe crisis. Hoe zijn jullie daarmee omgegaan?

Van 2017 tot 2021 zat de Europese suikermarkt langdurig in het slop. Als we toen puur de marktprijs hadden uitbetaald aan de bietentelers zou hen dat enorm pijn gedaan hebben. Daarom namen we als verwerker ons verlies en hebben we een supplement voorzien. Alle Europese suikergroepen hebben toen verlies geleden, maar de meesten hebben gelukkig ook andere activiteiten en konden zo de schade beperken. Zelf hebben we in 2019 maar liefst 5 fabrieken moeten sluiten om de productie te beperken. In 2020 kwam dan de impact van de coronacrisis, waarin de vraag naar ethanol kelderde, omdat er amper mobiliteit was. Wereldwijd is er toen veel suikerriet dat bestemd was voor ethanolproductie, gebruikt om suiker te maken. Dat deed het aanbod op de markt stijgen en de suikerprijs kelderde opnieuw.

Welke landen zijn bepalend in de suikerproductie?

’s Werelds grootste suikerproducent is India, maar zij zijn ook een grote consument. Vroeger exporteerden ze bijna niets, maar nu brengen ze wel een volume op de markt, omdat de suikerrietteelt er zwaar gesubsidieerd wordt door de overheid. De grootste exporteur is Brazilië en daarnaast is Thailand ook een grote speler. Europa produceert jaarlijks zo’n 16 miljoen ton suiker, terwijl er wereldwijd rond de 180 miljoen ton wordt geproduceerd. Daarvan wordt er zo’n 30 miljoen ton geëxporteerd vanuit Brazilië. De koers van bio-ethanol bepaalt hoeveel Braziliaans suikerriet er omgezet wordt naar suiker.

Sinds 2022 trekt de suikerprijs weer aan. Kunnen de telers nu rekenen op een hogere prijs voor hun suikerbieten?

De markt is naar een hoog niveau gestegen, omdat de vrees er was dat er in Europa een tekort aan suiker zou zijn door een hoge ziektedruk, een laag suikergehalte en een laag rendement. Wereldwijd is er suiker genoeg, maar importeren uit Zuid-Amerika brengt heel wat kosten met zich mee. Indien de prijs zo’n hoge toppen scheert als enkele maanden geleden, is dat echter ook niet duurzaam, want dan wordt importeren van buiten Europa interessanter. We zien echter dat de onzekerheid in de markt veel groter is dan vroeger en daarom zal de minimumprijs die we telers kunnen aanbieden verlaagd worden. We hebben echter altijd al meer uitbetaald dan de minimumprijs, dus telers hoeven niet ongerust te zijn.

Het lijkt me niet makkelijk om aan bietentelers uit te leggen dat de minimumprijs daalt, terwijl de markt lijkt te groeien?

Dat is zo, en toch is het nodig om voorzichtig te zijn. We moeten het overaanbod van suiker op de Europese markt in toom houden en daarom streven we er ook naar om de productie licht te laten dalen. Dat doen we door geen flexibele contracten meer aan te bieden, enkel de vaste contracten met onze telers. Andere Europese suikerproducenten volgen ons daarin. We moeten vermijden dat we opnieuw in zo’n diepe dalen als enkele jaren geleden terechtkomen, want daar wordt niemand beter van. Een suikerprijs rond de 650 euro is ideaal voor alle partijen, 850 of 350 euro is dat niet. Uiteraard zijn de ingrepen die we doen om de markt te stabiliseren vervelend voor de landbouwers, maar we moeten kort op de bal spelen om te vermijden dat we suikerstocks voor ons uit blijven duwen.

De bietentelers zijn aandeelhouder van Südzucker. Op welke manier kunnen zij hun stem laten horen in prijsbepalingen?

Als bietenteler met aandeelhouderschap in Sopabe-T, en dus Südzucker, heb je er alle belang bij dat de bietenprijs niet te hoog is, want dan kan de fabriek rendabel draaien. Aan de andere kant vertegenwoordig je ook de telers die een hoge bietenprijs willen. Dat is een delicaat evenwicht. Die 2 functies moeten strikt van elkaar gescheiden blijven. De voorwaarden in het contract worden besproken met de telers, niet met de aandeelhouders. Je mag niet vergeten dat 30% van het aandeelhouderschap van Südzucker niet bij bietentelers zit en ook deze mensen willen dat de fabriek rendabel is.

Oekraïne-effect

Wat is de invloed van de oorlog in Oekraïne op de suikermarkt?

Omdat Oekraïne moeilijkheden had om haar normale vaarroutes naar zuidelijke afzetmarkten te gebruiken, hebben ze in 2022 zeer veel tarwe geëxporteerd naar buurlanden zoals Polen, met dank aan Europa, dat de douaneheffingen voor Oekraïne liet wegvallen. De extreem lage tarweprijs in Polen zette boeren daar aan om meer suikerbieten te telen. In een tweede fase begon Oekraïne ook zelf meer suiker te exporteren naar Europa in plaats van naar Afrika. Beide evoluties zorgden voor een overaanbod dat onze markt in de problemen brengt. Voor de oorlog mocht Oekraïne tot 20.000 ton suiker aan lage importkosten naar Europa exporteren, in 2023 steeg dat tot maar liefst 500.000 ton. Het is zeker begrijpelijk dat Europa het land wou ondersteunen, maar daar zijn onze boeren en economie wel de dupe van. Veel logischer zou geweest zijn om Oekraïne te helpen om hun normale exportklanten te blijven beleveren vanuit de Europese havens en om het transport van Oekraïense producten naar onze havens te ondersteunen. Vandaag de dag is die douanevrije hoeveelheid weer teruggeschroefd tot 200.000 ton, maar dat is nog steeds 10 keer meer dan vroeger.

Wat als Oekraïne effectief deel wordt van de Europese Unie?

Daar zijn we op zich niet tegen, maar enkel mits er heel duidelijke afspraken worden gemaakt en mits ook de huidige Europese landbouw en voedingsindustrie wordt gerespecteerd. Een gelijk speelveld is daarbij de basis, want de productievoorwaarden voor Oekraïense boeren komen niet in de buurt van de hoge eisen waaraan onze telers moeten voldoen. De verschillen op het vlak van gewasbescherming, genetisch gemodificeerde rassen, milieu-impact, sociale bescherming van personeel… zijn vandaag de dag te groot om met het land te kunnen concurreren. Daarnaast moet er opnieuw vertrokken worden van de originele 20.000 ton als basisvolume voor export uit Oekraïne, zodat we onze eigen markt en familiaal landbouwmodel niet ontwrichten. Europa is daar in het verleden veel te naïef in geweest.

Mercosur vergt gelijk speelveld

Er is ook veel te doen rond het Mercosur-handelsakkoord. Wat kan daarvan de impact zijn op de Europese suikermarkt?

Internationale handel heeft zeker zijn waarde, maar opnieuw moeten we opletten dat we als Europa niet naïef te werk gaan. Als Mercosur er komt, kunnen we erop rekenen dat er een volume aan Braziliaanse suiker naar Europa komt dat even groot is als de productie van de fabriek hier in Tienen. Dat is suiker afkomstig van rietsuiker, maar dat maakt voor sommige klanten weinig of niets uit. Na raffinage is er geen verschil tussen witte biet- of rietsuiker. Dat verschil vind je echter wel in de duurzaamheid van de productie. Ook hier ontbreekt er een gelijk speelveld. De Braziliaanse suiker, die zogezegd afkomstig is van niet-ontboste gebieden, komt uit percelen die na de ontbossing 2 à 3 jaar zijn gebruikt als extensieve begrazingsweide, waarna er met onrechtstreekse subsidies suikerriet geplant wordt. Suikerriet verbruikt 3 keer meer water dan suikerbieten en wordt bovendien volop met neonicotinoïden en andere in Europa verboden producten behandeld. Ik begrijp dat we de auto-industrie een boost willen geven met deze Mercosur-deal, maar is dit realistisch? Moet dit ten koste gaan van een sector die strategisch zo belangrijk is als de bietsuikersector of de landbouwvoedingssector in het algemeen? Europa zit in een schizofrene situatie, waarbij we zowel kampioen willen zijn in vrijhandel als ecologie voorop willen stellen. Dit zijn echter uitersten en ze mogen niet los van elkaar gezien worden.

Bietenpulp blijft veevoeder

Van ecologie gesproken, zijn er bij Tiense Suiker plannen om bietenpulp te gebruiken als energiebron in plaats van veevoeder?

We zien toekomst in een mix van verschillende technieken zoals gas, waterstof, biogas en elektriciteit, maar bietenpulp is in deze veeteeltrijke omgeving momenteel een te waardevol product om te gebruiken in biogas om de fabriek van energie te voorzien. Pulp is een nobel product dat het ecosysteem tussen bietenteelt en veehouderij in stand houdt. Op andere productielocaties, zoals in Polen bijvoorbeeld, is investeren in biogas wel een goed idee, want de eerste koe zit daar op meer dan 200 km van de fabriek. Dat wil niet zeggen dat we hier in België niet inzetten op ecologie. Zo stimuleren we bodemgezondheid en andere duurzaamheidsacties door onze telers een supplement te geven. De resultaten op het vlak van organische stof in de bodem die onze boeren realiseren, zijn indrukwekkend.