Joris van Veen, Vanden Avenne Commodities: “Niet de oogst in Oekraïne, maar Poetin en Xi Jinping beheersen de graanmarkt”

Dat de graanmarkt een wereldgegeven is, weten we allemaal. Welke factoren bepalen nu echter precies hoeveel de Vlaamse boer voor zijn tarwe, gerst en maïs krijgt? “Enkel kijken naar grote producenten is veel te kort door de bocht”, weet Joris van Veen, graanhandelaar bij Vanden Avenne Commodities. “Interessanter is wie vraag en aanbod in de hand heeft, en dan zitten we snel bij landen als China en Rusland.”

In de jaren 60 splitste de familie Vanden Avenne hun activiteiten in de grondstoffenhandel af van hun veevoederproductie. Vanden Avenne Commodities specialiseert zich sindsdien in het verhandelen van enkelvoudige grondstoffen zoals granen (maïs, tarwe, gerst…), eiwitten (soja-, koolzaad- en zonnepitschroot) en diverse reststromen uit de suiker-, zetmeel- en maalindustrie.

Het bedrijf heeft zowel klanten in de veevoeder- als voedingsindustrie en is mede-eigenaar van 2 bio-ethanolfabrieken in Gent en Rotterdam. Ook een Roemeens landbouwbedrijf van 4.000 ha behoort tot hun portefeuille.

Joris van Veen is ‘trader’ bij Vanden Avenne Commodities en kan ons dus meer inzicht geven in de trends op de wereldwijde graanmarkt.

Te weinig focus op de vraag

Als we de graanprijs proberen te voorspellen, kijken we vaak naar hoe de teelt en oogst in landen als Oekraïne verlopen. Is dat een goede maatstaf?

De graanprijs is in principe een simpel gevolg van het spel van vraag en aanbod op de wereldmarkt. Het is vrij eenvoudig om productiecijfers terug te vinden en om dus de aanbodzijde in kaart te brengen, maar veel moeilijker is de vraag. Over het algemeen is die stabiel tot licht groeiend, maar het wordt pas interessant als je een onverwachte piek of afname van vraag ziet ontstaan. De import- en exportcijfers zijn daarin bepalende parameters, maar het is ook belangrijk om na te denken over de motieven achter een veranderend aan- en verkoopgedrag en over de gevolgen ervan. Wie zijn de klanten van de exporteurs die plots meer of minder beginnen te kopen? Verkopen landen plots minder of kopen ze net meer graan aan om hun stock op te bouwen? We focussen over het algemeen te veel op het aanbod en te weinig op de vraag.

Tarwemarkt

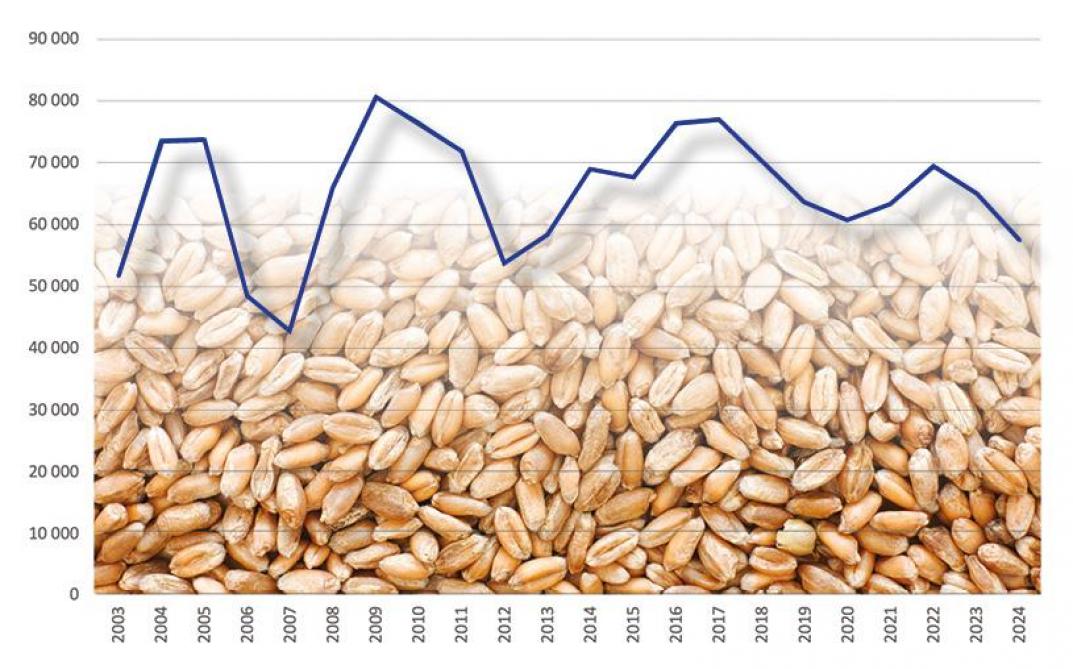

Laten we maar beginnen met tarwe. Hoe staat het met de wereldvoorraad?

Hoewel de wereldproductie van tarwe vorig jaar vrij hoog was, zien we dat de eindvoorraad dalende is. Dat hoeft geen reden tot paniek te zijn, want de voorraad is in het verleden al veel lager geweest. De stocks bij de belangrijkste exporteurs zijn echter sinds 2012 niet meer zo laag geweest. Als je weet dat de vraag naar tarwe wereldwijd elk jaar met 2% groeit, besef je dat die voorraad relatief gezien dus krapper is. Die slinkende wereldvoorraad betekent nog niet meteen een effectief tekort, maar wel dat je met minder stock het nieuwe seizoen ingaat.

Wat zijn daarvan de oorzaken?

Enerzijds is er de productie die in heel wat streken lager ligt dan vorig jaar. Door overvloedige regenval in West-Europa produceerde de Europese Unie 12 miljoen ton minder tarwe dan in 2023. Rusland kende na enkele topjaren een daling van 10 miljoen ton door late vorst en een droog groeiseizoen. De Verenigde Staten deden het gemiddeld wel goed, net als China. En uiteraard is de productie in Oekraïne sinds het uitbreken van de oorlog zwaar teruggevallen. Naast de productie is er echter ook nog de veranderende vraag.

Welke landen kunnen door hun vraag- en aanbodgedrag de tarwemarkt sterk beïnvloeden?

China is ’s werelds grootste tarweproducent, maar produceert minder dan het land zelf consumeert. Ze zijn dus een belangrijke factor op de wereldmarkt. De helft van de wereldwijde graanstock ligt in China. Wat zij beslissen om te doen met die hoeveelheid, heeft dus een grote impact op de markt. Vanaf 2012 waren ze vooral stock aan het opbouwen, maar in de recente seizoenen lijken ze daar wat op terug te komen. Ondanks dat ze hun stock stilaan aan het opeten zijn, blijft de invoervraag uit China wel hoog. Hun lokaal verbruik blijft immers stijgen. Dezelfde groei zien we in India. Zij zijn normaal gezien geen belangrijke importeur, maar gezien de toename van de lokale consumptie is hun voorraad momenteel heel krap. We sluiten niet uit dat ze dit jaar toch tarwe moeten importeren, wat de prijs de hoogte in kan duwen. Een eerste signaal kan een verlaging van hun importtaksen zijn.

Hoe zit het met Rusland en Oekraïne?

Rusland is meer dan ooit dé belangrijkste graanproducent en -exporteur. Momenteel ligt hun exportritme zeer hoog, ondanks de lagere oogst. De vraag is of dat houdbaar is. Rusland vindt het belangrijk om die sterke exportpositie te behouden, want het geeft je natuurlijk invloed op de wereldmarkt en macht bij de importerende landen. Het valt niet uit te sluiten dat Rusland zal overgaan tot exportbeperkende maatregelen. Dit zou het huidige hoge ritme wat afvlakken, zodat ze voldoende volume beschikbaar houden om het hele seizoen exporteur te kunnen blijven. Ook Oekraïne blijft uiteraard een factor in de tarwemarkt. Ondanks de lagere oogst blijven zij tarwe op een vrij hoog tempo exporteren. Al speelt er in hun geval natuurlijk eerder de angst mee dat graandepots gebombardeerd kunnen worden of dat havens worden afgesloten, zoals eerder in het conflict is gebeurd. Ze spelen dus liever op zeker en hebben de inkomsten van hun graanexport hard nodig. Wat Oekraïne minder exporteert dan vroeger, compenseert Rusland in hun export van tarwe. Zo voelt de wereldmarkt relatief weinig van het lagere Oekraïense aanbod.

Impact op de graanprijs

Is dat de verklaring voor de slabakkende graanprijs deze zomer?

Als je puur naar de dalende eindvoorraad van de exporteurs kijkt, zou je inderdaad denken dat de graanprijs omhoog moet. Maar zolang grote exporteurs blijven verkopen, blijft de prijs vrij stabiel. De lagere vraag tijdens de zomermaanden van belangrijke importeurs, zoals China en Turkije, zorgde voor druk op de internationale tarweprijzen. De komende maanden zal het ervan afhangen wat de grote aan- en verkopers gaan doen. Zal Poetin ingrijpen in het Russisch exportritme? Gaat China meer aankopen? Zal ook India zijn krappe voorraad aanvullen met buitenlandse tarwe?

Logischerwijs zou de tarweprijs deze winter dus de hoogte in moeten gaan?

We verwachten inderdaad wel een voorzichtige stijging, maar je kan natuurlijk niet in het hoofd van de wereldleiders kijken. Ik waarschuw ook graag voor het blindstaren op termijnbeurzen. Die zijn immers niet enkel gebaseerd op puur vraag en aanbod, maar ook speculaties van financiële fondsen. Een aankoop- of verkoopgolf vanuit deze sector zorgt soms voor een prijsvorming op termijnmarkten die niet overeenstemt met de fysieke markten. Eind mei steeg de prijs van tarwe op de termijnmarkten zeer fors, zonder onderliggende fysieke vraag. Dan zie je als landbouwer dus wel een mooie prijs staan, maar je zal hem in realiteit niet zo hoog uitbetaald krijgen, omdat er geen vraag is. Het omgekeerde effect zagen we eind augustus toen de markt dipte: een zeer lage notering, terwijl er op dat niveau geen verkopers waren. De effectieve marktprijs staat hoe langer hoe meer los van de speculatieve cijfers op de Matif, maar dat kan je heel moeilijk aan landbouwers of inkopers uitleggen, omdat het mechanisme erachter zo onduidelijk is. Die fondsen bepalen natuurlijk niet alles, maar ze zorgen wel voor een versterking van de opwaartse of neerwaartse trend in de markt.

Maïsmarkt

Over naar de maïs dan. Is dat een minder nerveuze markt dan die van tarwe?

Maïs wordt minder direct gelinkt aan menselijke consumptie dan tarwe en is op dat vlak een minder strategische markt. De maïsprijs staat echter niet los van die van tarwe. Het is moeilijk om al voorspellingen te doen, omdat de maïsoogst nog volop bezig is. Wereldwijd lijkt de productie echter net iets lager te liggen dan vorig jaar, al zien we wel bij de Verenigde Staten, een belangrijke exporteur, een goede oogst omwille van een record-rendement. Europa is een importeur van maïs en veelal komt deze invoer uit Oekraïne. Net als in tarwe, daalt de Oekraïense maïsoogst door de oorlog, maar ook door droogte. Oekraïne doet er alles aan om deze maïsoogst zo snel mogelijk te exporteren. De krapte op de Oekraïense markt zal zich dan ook pas later laten voelen. Ondanks de lagere wereldwijde productie, verwachten we een hoger mondiaal verbruik. De voorraad van de belangrijkste exporteurs blijft echter op een goed niveau. Door dit gezonde aanbod zal de maïsprijs beter rekenen dan tarwe voor het veevoer. Dat is ook de functie van de prijsvorming: de vraag in de krappere tarwemarkt verschuiven naar een ruimere maïsmarkt.

Spelen er in de maïsmarkt dezelfde politieke invloeden als bij tarwe?

De invloed van politieke en strategische beslissingen van belangrijke landen heeft een impact op alle markten. Een voorbeeld: toen Trump in 2017 aan de macht kwam in de Verenigde Staten, ontstond er een handelsoorlog met China. China beperkte toen de invoer van Amerikaanse landbouwproducten om de politieke druk op Trump hoog te houden. Onder de kiezers van Trump zijn er immers veel Amerikaanse landbouwers. Er wordt nu vermoed dat China zich zal volzuigen met maïs en sojabonen, om zich te verzekeren van voldoende voorraad, mocht Trump opnieuw president worden en er een nieuwe handelsoorlog zou ontstaan. Ze hebben zich ook minder afhankelijk gemaakt van de Verenigde Staten door meer maïs uit Zuid-Amerika te gaan importeren. Minder Amerikaanse export als gevolg van een handelsoorlog zou zwaar wegen op de prijzen van landbouwproducten zoals maïs en sojabonen.

De veevoedersector is een belangrijke verwerker van granen, maar ook brandstoffen en menselijke consumptie spelen een rol. Zie je door de elektrificatie van onder andere het wagenpark de vraag naar graan voor verwerking tot biodiesel en ethanol afnemen?

Ethanol is afkomstig van tarwe, maïs, gerst, suikerbieten en restfracties en is een component voor benzine. Het verbruik vind je dus vooral terug in personenwagens. De standaarddiesel in personenwagens zien we inderdaad steeds minder, maar de markt van biobrandstoffen blijft voorlopig nog belangrijk. De trend naar hybride of volledig elektrische auto’s kan op de lange termijn die vraag naar graan uit de brandstoffensector wat doen dalen, maar vandaag is de vraag naar ethanol nog gezond en we verwachten nog niet meteen grote veranderingen. Biodiesel wordt vooral gemaakt van koolzaad en wordt ingemengd in diesel bestemd voor zwaar transport. Daar zien we die elektrificatie zich nog niet op korte termijn doorzetten, dus die vraag zal de komende tijd zeker blijven bestaan.